白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

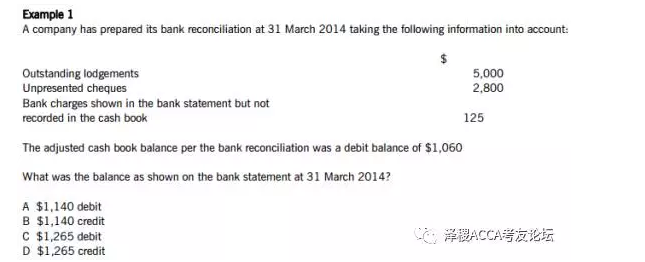

要正确的回答这道题目,考生需要从调整现金日记账的余额开始,并且和bank statement进行reconcile,做这种类型的题目没有捷径可以走,所以考生要写出整个过程,题目中告诉我们的cash book的debit balance$1,060是经过调节后的余额,所以已经考虑了bank charges$125,Outstanding lodgements是指企业存入银行的支票银行还没有入账,unpresented cheques是指企业已经开给供货商的支票,但是供货商还没有拿去存银行,所以调整的过程如下:

这边要注意的是,在bank statement中,透支是显示为debit balance,所以正确答案是A。

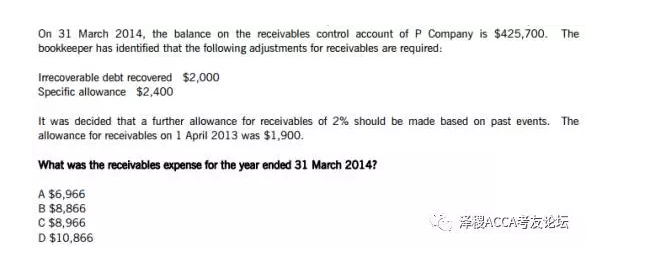

以下的解题步骤可以帮助考生来改进考试技巧:

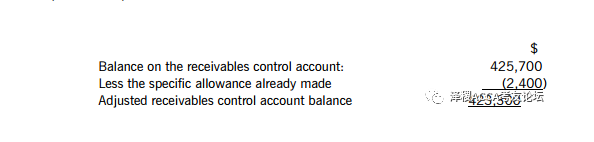

Step 1:对于specific allowance,来调整receivables control account:

Step 2:使用调整后的receivables control account balance来计算未来的应收账款减值准备,计算如下:$423,300 x 2%=$8,466

Step 3:计算出应收账款所有的减值准备:$2,400+$8,466=$10,866.

Step 4:这道题目告诉我们在2013年4月1号的应收账款减值准备余额是$1,900,所以对于财务年末是31/3/2014的会计期间,和应收账款相关的费用是$10,866-$1,900(上一年度末的应收账款减值准备余额)-$2,000(之后又收回的坏账),所以正确答案是A.

版权声明:本文为泽稷网校ACCA研究院独家原创稿件 未经授权,禁止转载

点击在线咨询泽稷老师,ACCA中文宝典免费领,更有机会获得海量免费ACCA学习资料。