白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

导读:《财报》是CFA一级考试中最重要的考核科目,占20%的最高考核权重。财报涉及的知识点众多,记忆繁琐,事务性强,自学非常耗费时间和精力。

根据对历年CFA考试重要考点难点和最新考试大纲的分析研究,CFA一级考试中对于财报的重难点考察集中于以下知识点:

经营性现金流的计算

存货

长期资产

所得税

长期负债

资产减值

所得税

……

泽稷网校金融研究院已陆续为大家讲解了长期合约和分期付款销售重难点、EPS的计算、经营性现金流的计算,今天继续奉上纯干货文,CFA一级财报必考知识点精讲:存货,大家可配套【CFA一级财报重难点直播】学习!节省70%的自学时间,十小时掌握财报必考点!

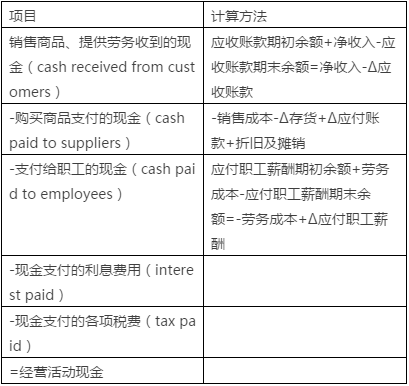

1直接法介绍

现金流量表的编制方法有两种:直接法(direct method)和间接法(indirect method)。这两种方法都被允许在美国会计准则和国际会计准则下使用。

其中,直接法是指依据现金的收入和支出,以类似于收付实现制的方法对现金流进行计算。在直接法下,以当期从客户处收到的现金为起算点,之后将当期实际发生的经营性现金流计入,直至计算出经营活动产生的现金流量。

直接法为分析师提供了更多的信息,揭示了企业经营活动现金流量的来源和用途,以及实际发生的金额:它能帮助分析师更好地了解企业的经营状况以及预测企业未来的现金流量。而间接法可以揭示净利润与经营活动现金流量的差别,有助于分析师分析收益的质量和企业的营运资金管理状况。

【名师解析】

负债:+Δ(变化量),即+(期末余额-期初余额);负债的增加相当于现金的流入,对现金流量表的影响是正向的。

资产:-Δ(变化量),即-(期末余额-期初余额);资产的增加相当于现金的流出,对现金流量表的影响是负向的。

基本设置:

现金流入:用+号表示

现金流出:用-号表示

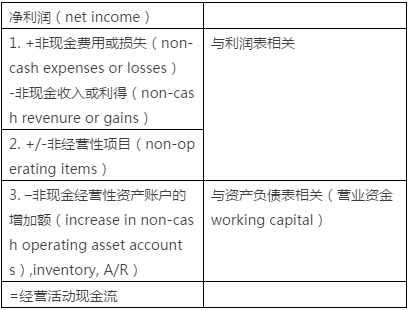

2间接法介绍

间接法是指以企业利润表中净利润为起点,最终调整至经营活动现金流量(CFO)。具体来说,间接法将以权责发生制为基础计算的净利润调整为以收付实现制为基础计算的经营活动的现金流量净值。

由于间接法在考试中出现频率更高,所以我们首先着重介绍一下间接法。

间接法下经营活动现金流量的计算

间接法下经营活动现金流量的计算见表

间接法是以净利润为起点通过三步调整得到经营活动现金流的方法:

第一步,加回或减去影响利润表的非现金科目,如折旧与摊销。

第二步,剔除非经营活动所产生的现金流入或流出,如处置固定资产的利得或损失(这些科目应该体现在投资活动现金流中);

第三步,剔除经营活动中由于权责发生制而导致利润表变化的科目,如应收账款的增加带来了收入的增加,但企业实际尚未收到货款,因此应将该部分现金的收入的增加在净利润中扣除。类似的科目还包括应付账款以及存货等。再次强调一下,资产科目的增加相当于现金的流出,需要抵减净利润,负债科目的处理与之相反。

扫码咨询泽稷老师,解读CFA®考试政策变动,海量CFA®学习资料免费领取,提供在线解答CFA®学习疑惑。