白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

相较于2020年FRM一级考纲的变化,FRM二级考纲的变化是从比重和科目上都有了调整,涉及到重大变化的是操作风险和金融热点,此外流动性风险由操作风险里的小章节演变为一个新的科目,是这次考纲变化值得关注的热点。

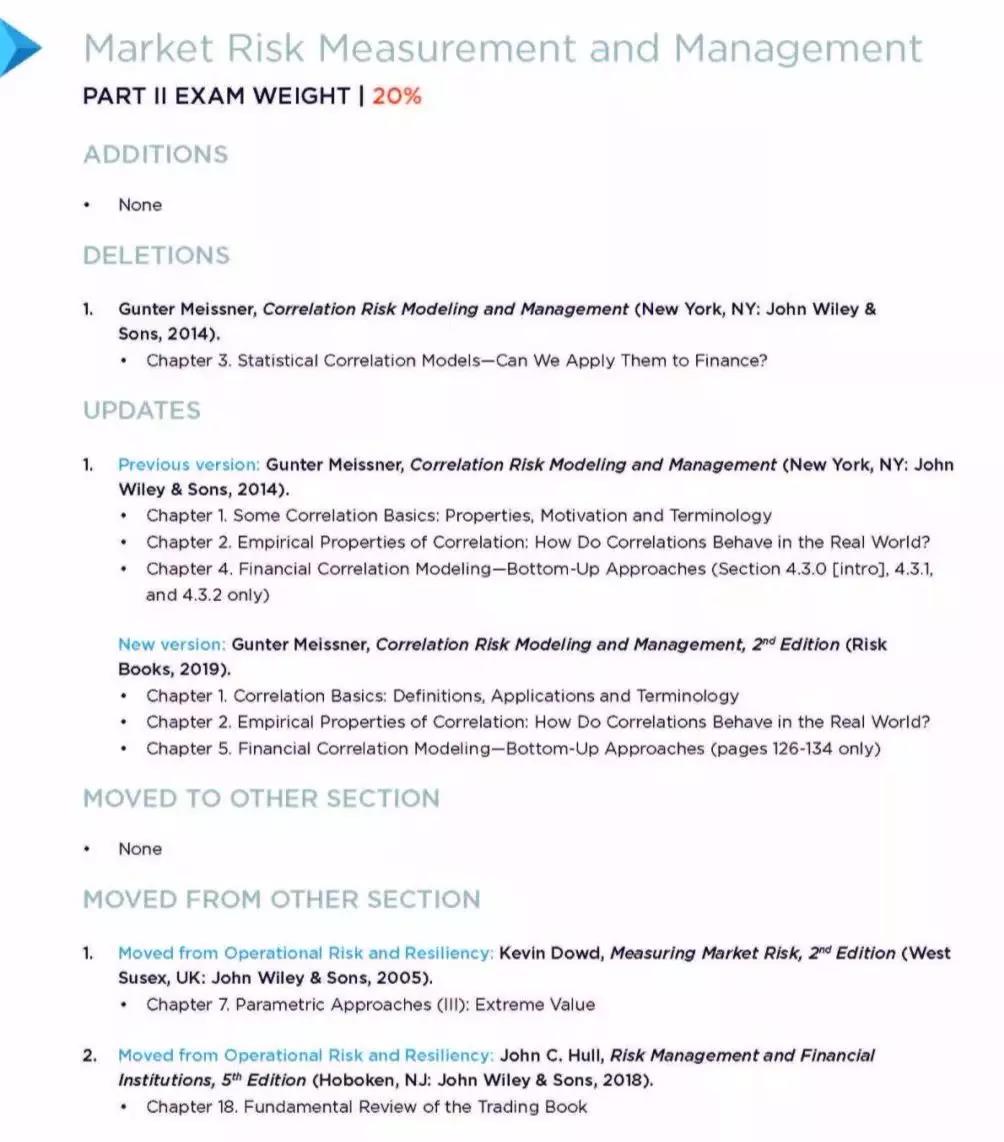

1、Market Risk

考纲变化:该科目新增两个章节,分别是极值理论和巴塞尔协议中对银行交易账户的基本要求,不属于实质性新增,只是为了科目结构分配更加合理;原相关性度量章节,移至一级定量分析中进行讲解。

市场风险测量与管理(考试权重从25%下降至20%)

(▲图片来源:GARP协会官网截图)

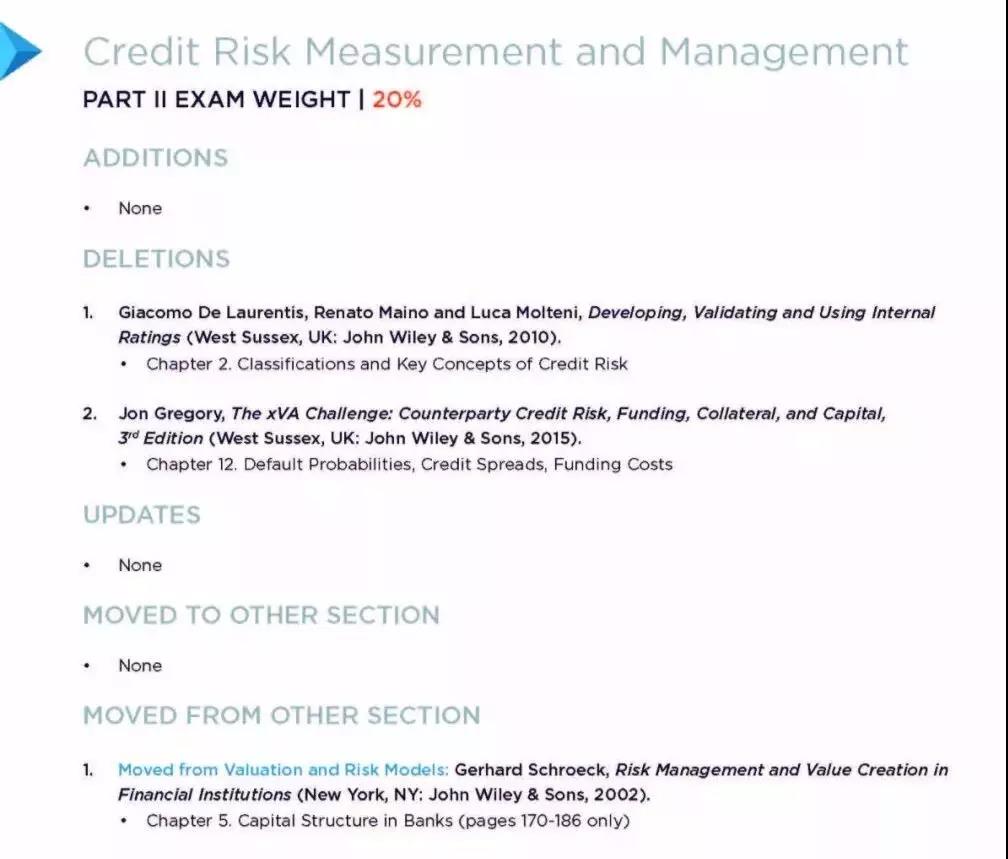

2、Credit Risk

考纲变化:删除了两个章节,即lassifications and Key Concepts of Credit Risk和Default Probabilities,Credit Spreads,and Funding Costs,新增的Capital Structure in banks实际上是从FRM一级的估值与建模迁移过来的知识点,不属于实质性新增。

信用风险测量与管理(从25%下降至20%)

(▲图片来源:GARP协会官网截图)

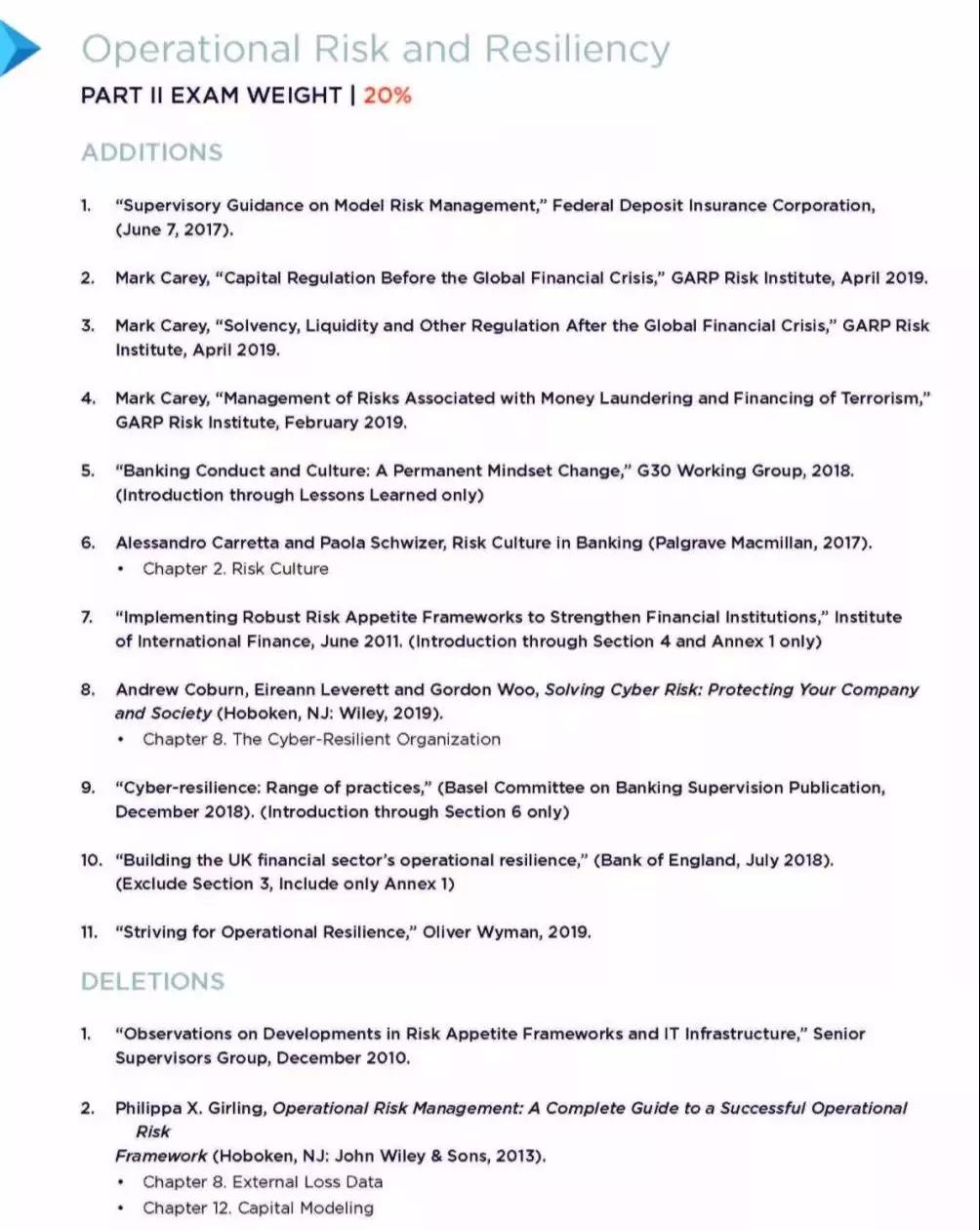

3、Operational Risk Resiliency

考纲变化:新增企业全面风险管理、风险文化构建、模型风险、信息风险和数据质量管理、网络安全、Operational Resilience的相关内容。其他与流动性风险相关的多个章节内容全被移至新增科目流动性风险当中。

大家有注意到吗,操作风险的学科名从Operational and Intergrated Risk Management变成了Operational Risk and Resiliency,这不仅是名字的变化,Operational Resiliency同样体现在了新考纲中。Resiliency的字面意思是弹性,而新增LOS有三个章节都是在不同角度讨论了Operaitonal Resiliency,我们也可以看作是一种适应性。

新增了11个章节,删去了6个章节,有5个章节分别迁移至市场风险和流动性风险中。仅从考纲来看,整个学科无论从结构上和内容上都有了较大的调整。需引起重视。

操作风险与弹性(从25%下降至20%)

(▲图片来源:GARP协会官网截图)

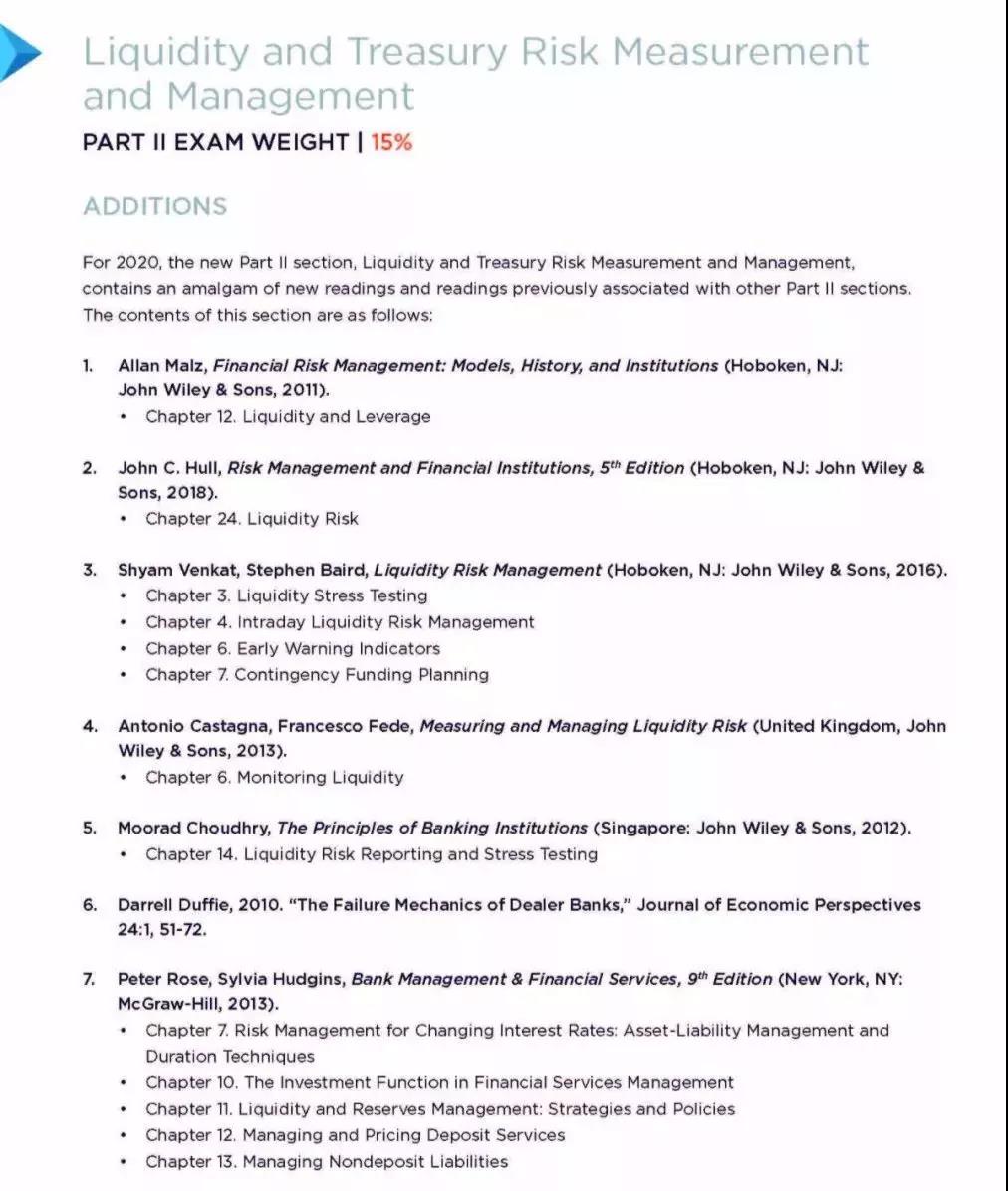

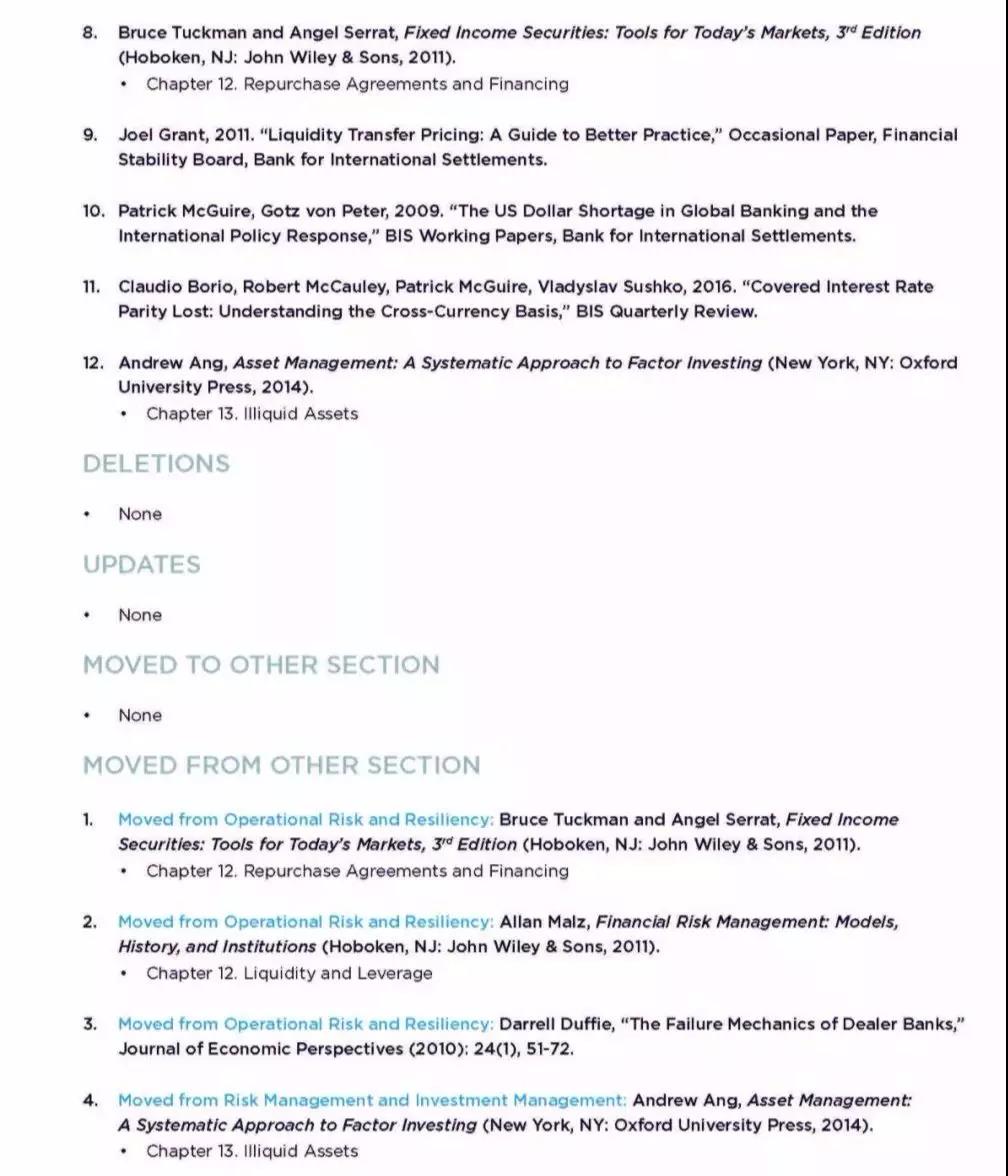

4、Liquidity and Treasury Risk

考纲变化:该科目是2020年新增加的科目,针对流动性风险的度量和管理方法进行系统性地开展与研究。

除了有4个章节是从别的学科迁移过来的,其余的12个章节都是新增内容,所以重考二级的同学还是必须重视这个新学科。包含了以下内容:

流动风险测量与管理(考试权重15%)

(▲图片来源:GARP协会官网截图)

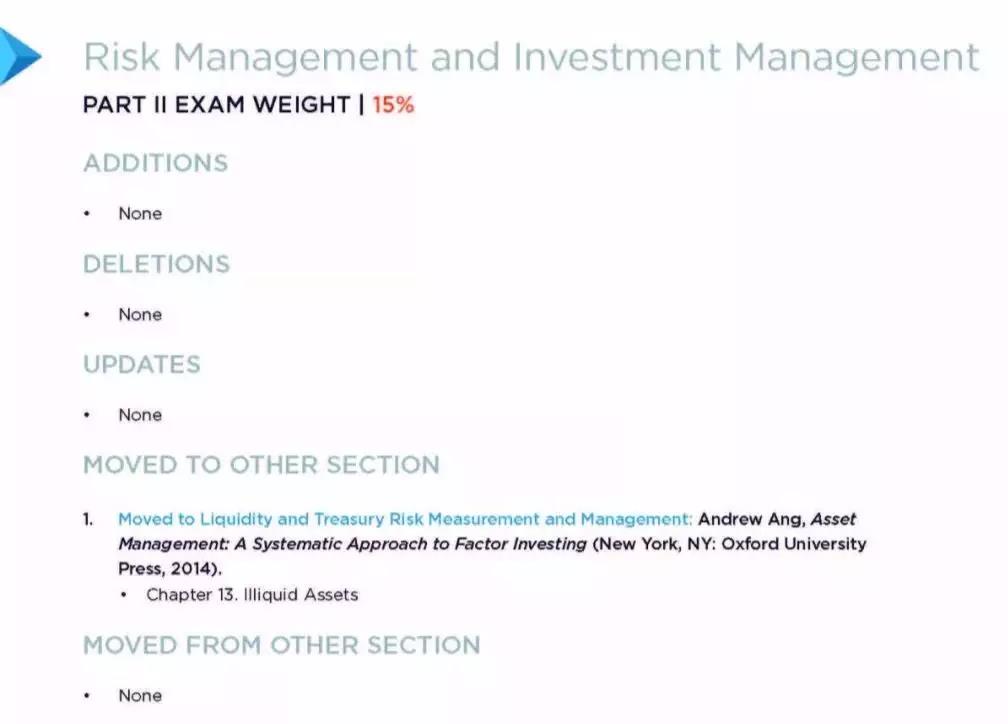

5、Investment Risk

考纲变化:除了illquid Assets被移至流动性学科,其他内容基本没有变化。

投资风险管理(考试权重15%)

(▲图片来源:GARP协会官网截图)

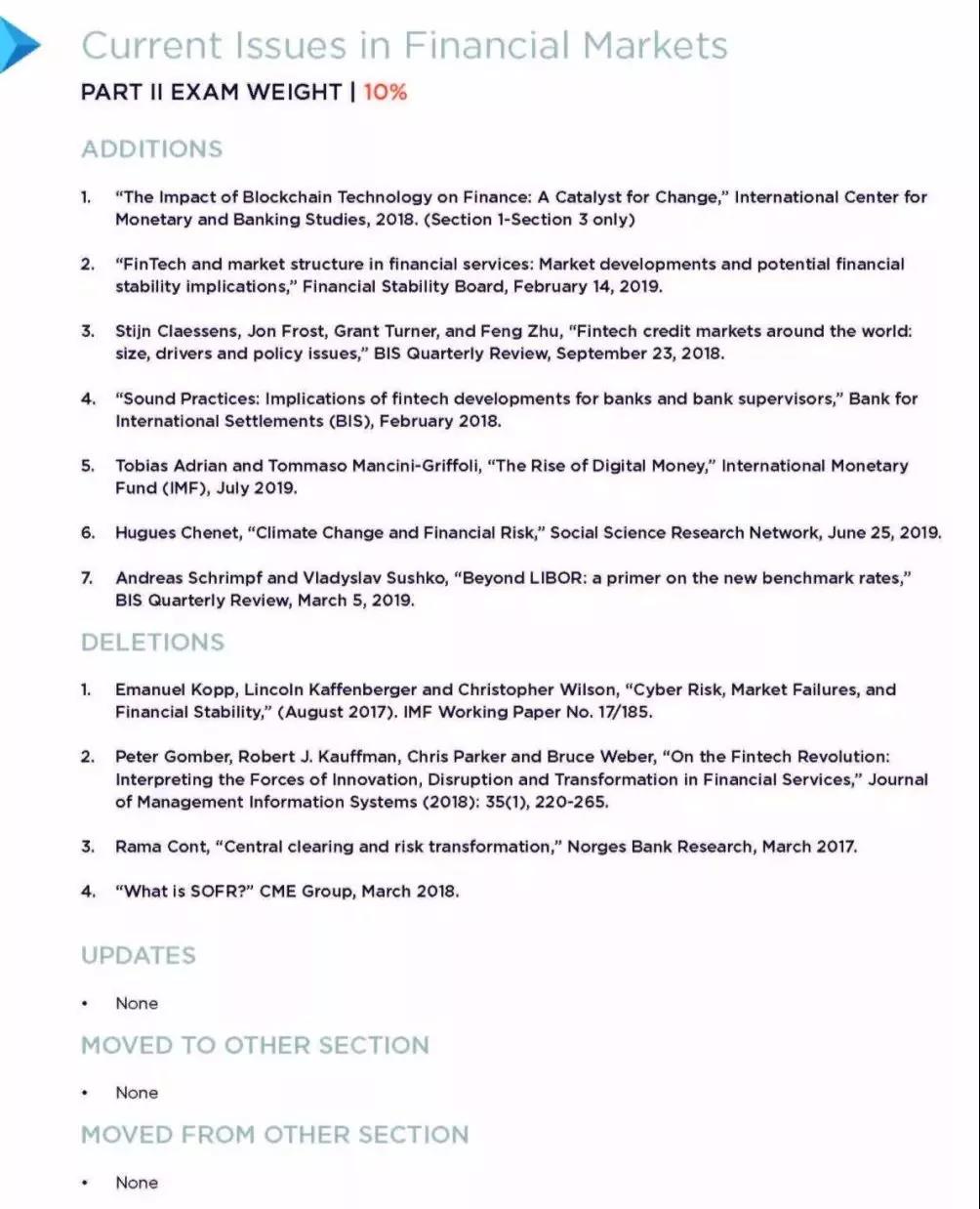

6、Current Issues

该科目每年都会有变化,2019年为7篇小论文,今年删去了其中的4篇小论文,但新增了7篇小论文。2020年总计10篇小论文

金融热点仍然8篇不离Fintech,涵盖区块链、人工智能、机器学习、大数据以及金融科技改革,也可以看出Fintech日益重要的地位。

金融市场前沿话题(考试权重10%)

(▲图片来源:GARP协会官网截图)

虽然2020年FRM二级考纲变动较大,还新增了流动风险测量与管理科目,但其实每年FRM考试大纲都会变化,对于首次报名FRM的考生来说,无需惊慌,做好准备,合理规划备考时就好。

相关资讯:2020年FRM一级考纲变化情况

扫码咨询泽稷老师,解读CFA®考试政策变动,海量CFA®学习资料免费领取,提供在线解答CFA®学习疑惑。