白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

F2管理会计的考官近来为我们最新更新了一篇考官文章——‘CashBudgets’

现金预算对应的考点为BPPChapter16Thebudgetaryprocess,考题均为计算题。

日常生活中大家对现金,也就是Money$_$是再熟悉不过了。

不知道童鞋们五一小长假都去哪浪了,旅游、Shopping还是大餐

小编弱弱地问句:大家的钱包君还好么,这个月还有土可吃木

这就是因为大家没油做好现金预算,如果我们提前能做好预算,严格控制我们的支出,就不会出现只能吃土的情况!

の小编心中滴现金预算簿

父母给的生活费 3,000

X童鞋欠俺们滴水果费 100

欠Y童鞋滴2碗麻辣烫 (20)

母亲节麻麻礼物 (200)

最低生活水准伙食费 (1,000)

电话费 (50)

网费 (100)

剩余现金 1,730

辣么,综合所有的现金收入与现金支出情况,小编就会严格控制出行的成本,千万不能超过可以承受的1,930元(*^__^*) 嘻嘻……

对于企业也是一样,管理者也需要做好现金预算,现金预算的官方定义是指用于预测组织还有多少库存现金,以及在不同时点上对现金支出的需要量。把可用的现金去偿付到期的债务乃是企业生存的首要条件。一旦出现库存、机器以及其他非现金资产的积压,即便有了可观的利润也并不能给企业带来什么好处。

一句话总结就是:为了避免被饿死,企业十分需要编制现金预算!

现金预算管理对企业财务管理中的重要组成部分,确保有足够的运营现金,避免出现青黄不接,资金断流的情况。

下面小编就用考官给的栗子给大家具体讲解

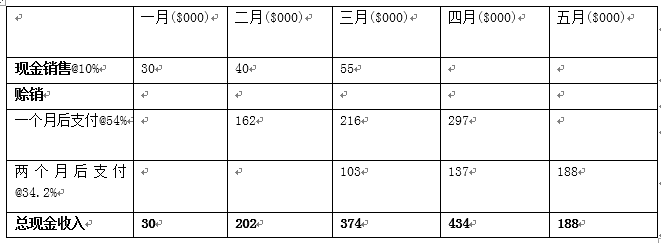

(一)销售情况:

某金属箱子生产公司刚刚成立,预计的销售情况如下

这是销售部门滴辛勤劳动成果,然而销售收入不一定等于现金流入‘sales revenues do not necessarily equal cash inflow’。也就是说不是所有的顾客都是立马支付现金,所以销售部们会去同顾客沟通付款条件。

10%的顾客是立即现金支付;余下的为赊销,他们中60%的顾客同意一个月后支付,40%的为两个月后支付。

另外在金属箱子行业中,有一条惯例:赊销中有2%的情况顾客是不会付钱的,赖账滴

所有两个月后支付的比例该公司实际是按38%来计算。

那么现金的收入情况就是这样滴:

注:一个月后支付的总比例为:(1-10%)×60%=54%;两个月后支付的总比例为:(1-10%)×38%=34.2%

(二) 成本情况:

该公司的人工成本、物料成本和生产成本与销售收入有关,分别占比20%、25%、15%。

具体情况如下:

从这个表中我们可以看到该公司的毛利率为40%(120/300)。

1.人工工资

人工工资是延后1周支付(现实中普通工资是延后1个月),假设1月与2月有4周,3月有5周 。

那么人工成本中实际的现金支出情况如下:

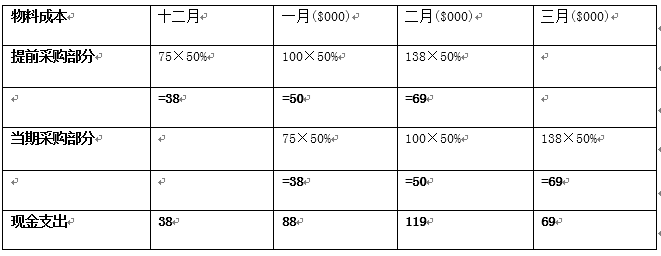

2. 物料成本

由于该公司刚成立不久,原料供应商对他们不够信任,物料的采购需要当即支付。

其中50%的物料是需要提前一个月采购的。

那么物料成本中实际的现金支出情况如下:

3.生产成本

生产成本是当月发生当月支付,但生产成本中机器的折旧每月$10,000,属于非现金事项。

那么生产成本中实际的现金支出情况如下:

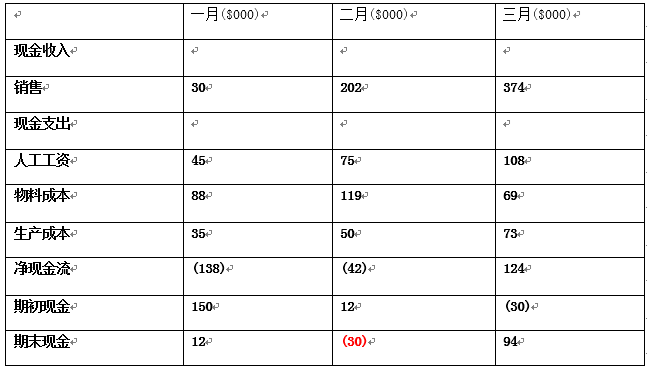

综合

由于公司刚成立,在一月初会有$150,000的启动资金。综合上述各项现金收入和现金支出事项,得该公司的现金预算如下:

总结现金预算的编制思想就是确定Actual Cash inflow 与Cash outflow之间的缺口。

如何确定Actual Cash Flow 可以分为两步:

1确定现金的收支金额;

2明确现金的收支规则。

好的,说了这么多其实总的来说就如同谚语所说“一鸟在手胜过双鸟在林”,相比于账面的利润,期末现金盈余更为客观!(*@ο@*) ~

通过编制现金预算,我们就可以明显看到该公司在二月份有$30,000的现金短缺,管理层要特别注意该部分,提前做好准备,例如如何融资来填补这个资金缺口。

在我们日常生活中也是,在确定存在现金缺口无法填补后,我们最常用的做法便是向老爸、老妈“融资”(你懂的)

希望大家掌握好现金预算的编制思想,在日常生活中学会灵活运用,祝小伙伴们早日脱平致富

最后废话再说一句,母亲节快到了,给麻麻的礼物准备好了没~

下期《考官喊你来做题》不贱不散~

版权声明:本文为泽稷网校胡老师独家原创稿件 未经授权,禁止转载

2017 ACCA学习资料大礼包(内含ACCA历年真题、考官文章、考官报告、备考宝典等实用学习资料),关注微信公众号:泽稷网校考友论坛(ID:zejiacca)即可领取: