白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

Processing costing(分步成本法) 是以产品生产步骤和产品品种为成本计算对象,来归集和分配生产费用,计算产品成本的一种方法。分布成本法是F2管理会计中一种重要的成本核算方法,考题为计算题,分值在10分左右。

下面请跟我一起来看看如何计算process costing 的考题:

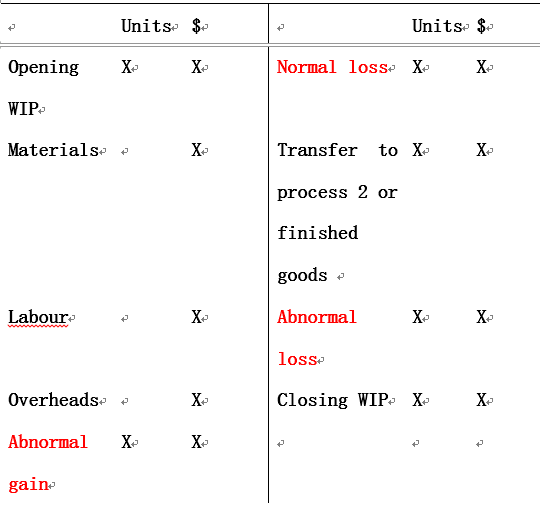

首先大家需要掌握分步成本的T-account 。

Process account

[ 记住Gain 为Debit process account ; Loss为 Credit process account 哟]

情景1: Normal loss

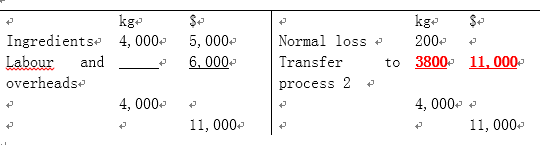

这里考官给大家举了栗子——憨豆先生巧克力工厂,巧克力的生产流程如下:

也就是第一步投入4,000千克价值5,000元的原材料,人工和生产费用6,000元;第二步花费10,000元来包装,并花费人工和生产费用9,000元,就可以生产出市面上销售的憨豆牌巧克力扭蛋辣~小编想到了约翰尼大叔的电影《查理和巧克力工厂》,面对巧克力工厂“糖衣炮弹”的巨大诱惑,有几个人能忍得住呢,偷吃一点在所难免嘛~

考官说憨豆先生炒鸡nice,他允许员工在步骤一的工作中吃掉5%的巧克力。(可以边工作边吃巧克力,哈哈,这工作真美。哪里可以投简历,吃货小编也想去~)

嗯,所以各流程的T-account 如下:

Process 1 account

平衡流程1的T型帐轻松得到balance figure——流转到流程2:3800kg价值$11000。

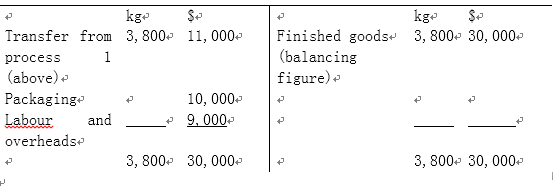

Process 2 account

解析:平衡流程2的T型帐得到产成品(finished goods)3800kg价值$30,000。故而求出单位产出的成本:

解析:平衡流程2的T型帐得到产成品(finished goods)3800kg价值$30,000。故而求出单位产出的成本:

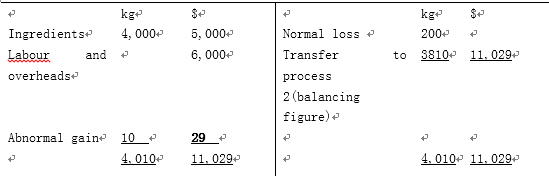

情景2: Abnormal gain

接着上面的栗子,考官又说啦,由于高温天气吖,员工们不爱吃巧克力了(看来是吃腻了)。在流程1之后有3,810kg的巧克力流转到流程2. 3810 kg大于憨豆先生预计的3800kg,这多出来的10kg就是abnormal gain 。

各流程的T-account 如下:

Process 1 account

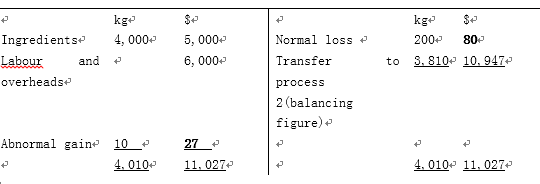

解析:此时流程1的T字帐中新添了’ Abnormal gain’,注意 Abnormal gain 是要算价值的:

Cost of abnormal gain = 2.89 × 10 = 28.9= 29,在T-account中Credit $29

得到balance figure - Transfer to process 2 ,3810kg价值$11,029 。

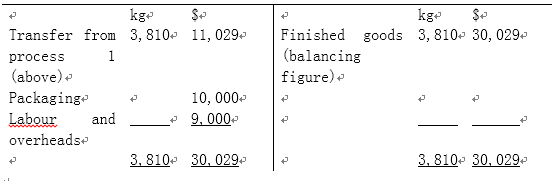

Process 2 account

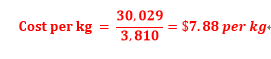

解析:此时平衡流程2的T型帐得到产成品(finished goods)3,810kg价值$30,029。单位产出的成本:

情景3:Scrap value

考官又说啦,憨豆工厂效益不好,不能够再给员工提供5%的免费巧克力了。憨豆先生决定给员工一些折扣,他们吃的每千克巧克力需支付40分钱(相当便宜嘛,这就有点像麦当劳的员工餐)。以例2为基础,流转到流程2的有3810kg。

各流程的T-account 如下:

Process 1 account

解析:由于员工吃掉的每千克巧克力是需要支付一定的费用(40C),故此时的normal loss也是要算价值的,它的残值Scrap value = 200 ×0.4 = 80。另外此时Abnormal gain的价值也会受影响

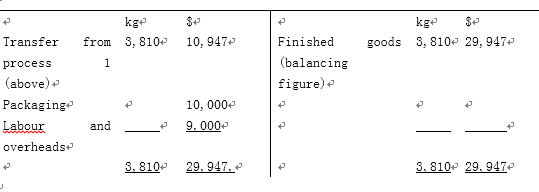

T字账中左右平衡,得到流转到流程2的3,810kg价值$10,947。

Process 2 account

解析:此时平衡流程2的T型帐得到产成品(finished goods)3,810kg价值$29,947。此时单位产出的成本:

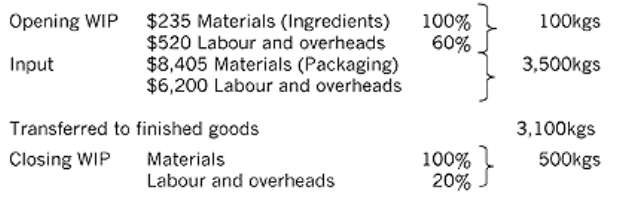

情景4:WIP

这次考官说的是在憨豆巧克力工厂月末半成品(WIP)情况如下:

对于WIP计算问题,我们需要知道equivalent units (约当产量)。

首先需要确定WIP的计价方法:FIFO(先进先出法) 或 WA(平均法)

Step 1 : 计算约当产量

解析:平均法下WIP期初量为100kg,即这100kg都是未完成的;先进先出法下WIP期初量为40kg,即只有这40kg Labour and overhead的部分是未完成的。故不同计价方法下的当期的约当产量是不同的。

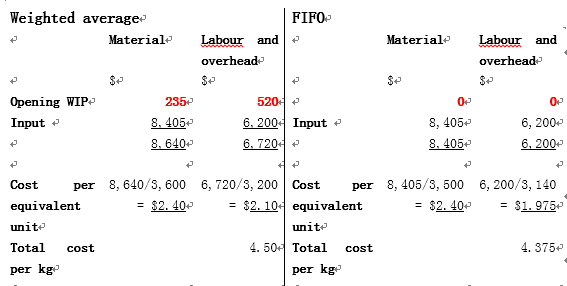

Step 2 : 计算每约当产量的单位成本

解析:平均法下考虑WIP期初价值,即这100kg的Material和Labour and overhead都是当期消耗的,而在先进先出法下则不计期初WIP 40kg Labour and overhead的价值。它们基于的假设不同,故而得出的每约当产量的成本是不同的。

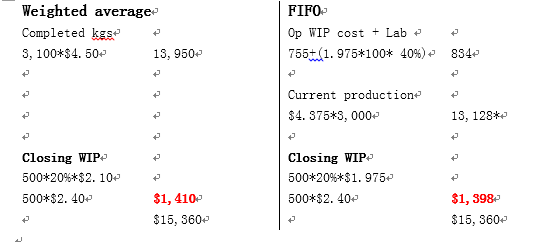

Step 3 : 计算总成本

解析:在计算总成本时,先进先出法由于在step2中未考虑过期初半成品的价值,所以在本步骤中要加上期初半成品的成本,以及另外的40kg本期完成的Labour and overhead。

*注:理论上不管是在平均法下还是在先进先出法下 total value 是一样的,这儿存在的些许不同是由于保留小数位导致的误差。

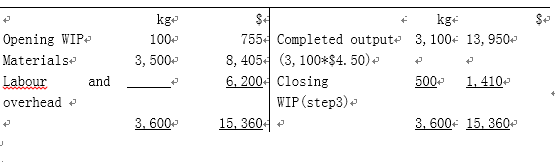

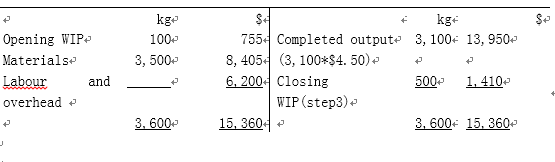

Step 4: 分布成本法 T-account

综上流程2的T型帐如下:

Weighted average Process 2 account

FIFO Process 2 account

FIFO Process 2 account

解析:两种方法下完工产品(Completed output)和期末半成品(Closing WIP)的价值各不相同,但总的生产投入与产出是一定的,只是在不同方法下生产成本的分配思想不同而已。说到底,会计核算方法并不会影响经济交易的实质!

解析:两种方法下完工产品(Completed output)和期末半成品(Closing WIP)的价值各不相同,但总的生产投入与产出是一定的,只是在不同方法下生产成本的分配思想不同而已。说到底,会计核算方法并不会影响经济交易的实质!

以上例子均来源于F2 Technical Article - Processing costing 。想必这个考点大家都成功Get到了吧。总的来说分布成本的计算方法是F2管理会计中一个很重要的考察知识点,是通过考试的一个关键所在。

版权声明:本文为泽稷网校胡老师独家原创稿件 未经授权,禁止转载

2017 ACCA学习资料大礼包(内含ACCA历年真题、考官文章、考官报告、备考宝典等实用学习资料),关注微信公众号:泽稷网校考友论坛(ID:zejiacca)即可领取: