白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

-

在线咨询

-

官方热线

4008078199 -

APP下载

-

意见反馈

-

[三级衍生品的风险管理] 三级衍生品第三章外汇管理课后题33题

user7ufh99

发布于:2024-06-15 11:16:23

浏览65次  CFA CFA三级

CFA CFA三级

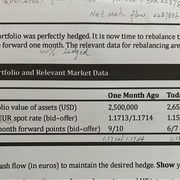

这题要算net cash flow,一个月前有美元资产2500000,为了100%对冲而进入一个forward卖美元买欧元,本金是2500000,一个月后(today)需要rebalance,买2500000美元按照spot rate,换算成欧元是2500000/1.1575,得到欧元2159827,答案也是除以1.1575,但是结果确不是这个数,为什么?是印刷错误吗?today进行rebalance还需要再进入一个新的forward,继续卖美元买欧元,期限一个月,本金变成2650000;这个新的forward是一个月后到期结算,我觉得today应该是没有现金流的,为什么在今天就能够算一个现金流然后net呢?

名师解答

名师解答

Zhouling

发布于2024-06-19 23:49:01

Zhouling

发布于2024-06-19 23:49:01

使用10金币查看此名师解答

我的金币:0

提交成功

您的追加问题已提交成功

![]() 加载中...

加载中...

-

泽稷网校公众号

-

泽稷网校微博

-

泽稷网校APP