白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

-

在线咨询

-

官方热线

4008078199 -

APP下载

-

意见反馈

-

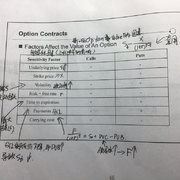

[一级衍生品] 这段关于影响option value的因素,关于payment 和 carrying cost有点听不懂。按照之前无套利公式F的计算,pv cost越大,会使F越大,也就是这里的X越大,套入欧式期权call 的intrinsic value 公式,应该会使内在价值减少才对啊。但课里老师说的是影响St使St增大,我理解因为签订合约时无盈亏,除了有不执行的权利,所以ST会等于F,F增大,ST也会增大,St理论上会随着ST增大而增大(但也不一定会增大吧,St只在t时刻确定吧),所以即使是X和St同时增大,intrinsic value按照公式也不一定增大

guhao98

发布于:2020-12-23 17:39:36

浏览301次  CFA CFA一级

CFA CFA一级

名师解答

名师解答

泽稷杨老师

发布于2020-12-24 09:49:53

泽稷杨老师

发布于2020-12-24 09:49:53

使用10金币查看此名师解答

我的金币:0

提交成功

您的追加问题已提交成功

![]() 加载中...

加载中...

-

泽稷网校公众号

-

泽稷网校微博

-

泽稷网校APP