白金级认可培训资质(总部)

白金级认可培训资质(总部)

课程试听

课程试听

职业规划

职业规划

ACCA中文教材

ACCA中文教材

考位预约

考位预约

免费资料

免费资料

题库下载

题库下载

模拟机考

模拟机考

CFA®成绩查询

CFA®成绩查询

GARP协会官方认可FRM®备考机构

GARP协会官方认可FRM®备考机构

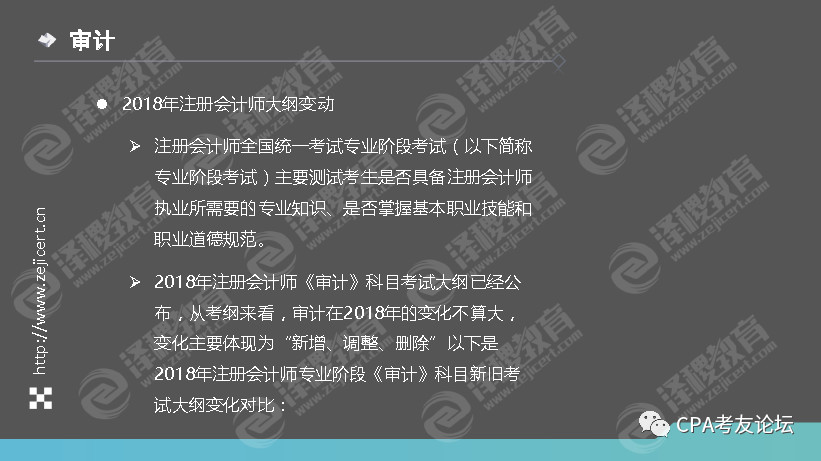

泽稷网校:CPA《审计》考试大纲分析!

一、《审计》题型题量分析

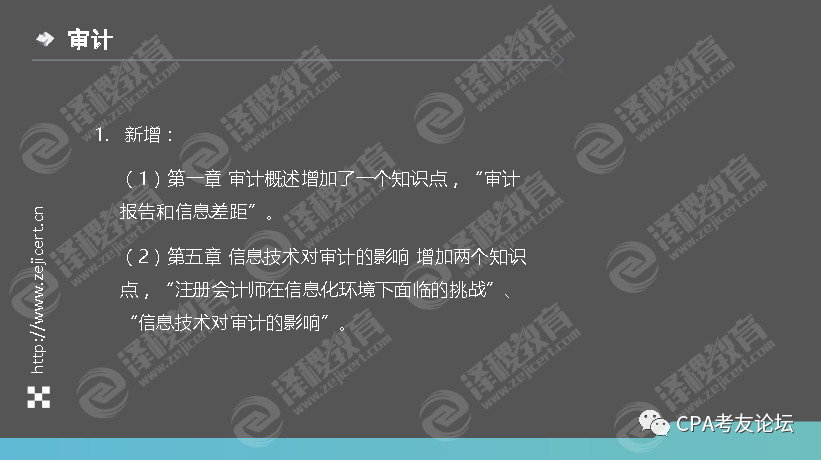

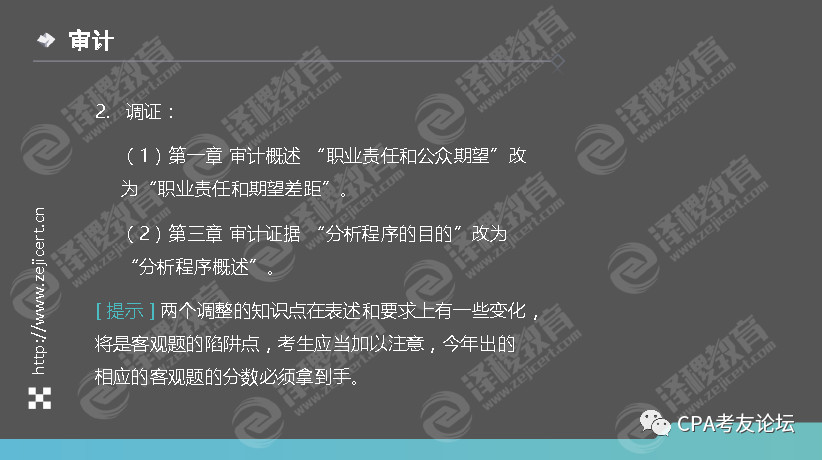

二、《审计》新教材变化分析

▼电子版教材领取,后台回复【教材】

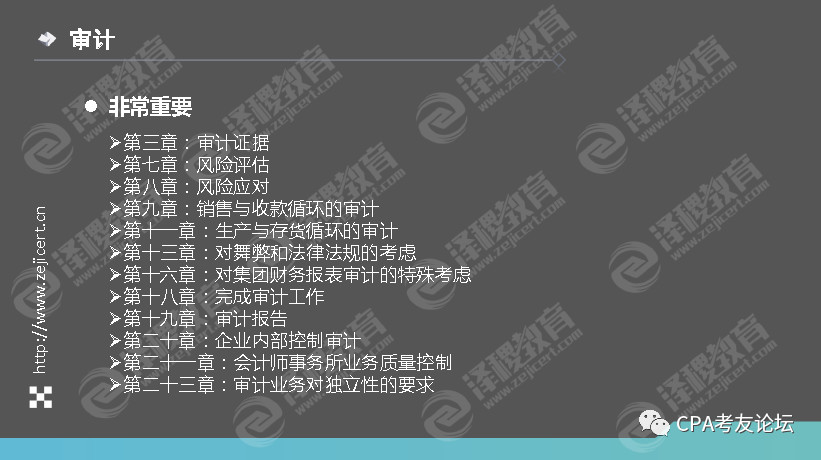

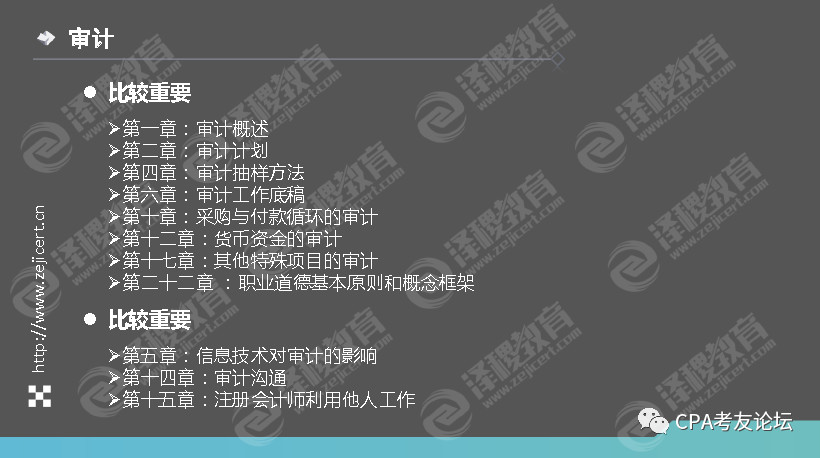

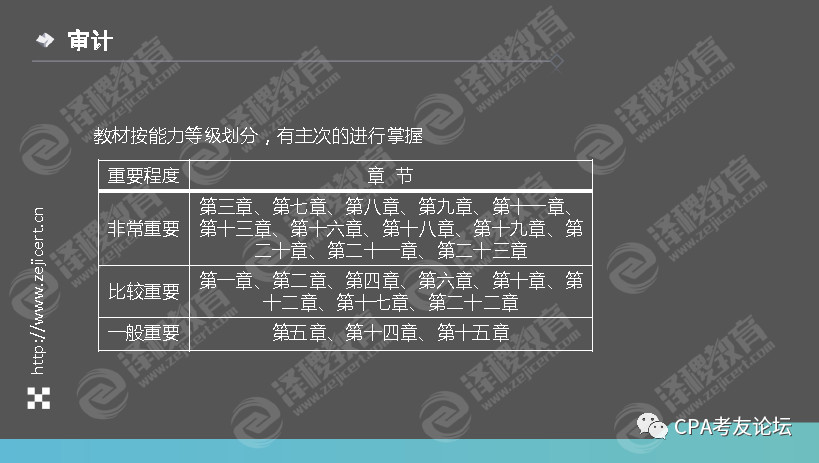

三、《审计》重要知识点分析

▲完整讲义请在直播资料区下载

四、《审计》近三年命题特点及学习方法

审计试题命题规律主要体现“全面考核、重点突出、理论与实务相结合”的命题原则。

单选题命题规律

单选题的考核面比较广,可以说审计教材的每个章节都会涉及到单选题,根据2016年审计考试当中的单选题分析,考察类型分为以下几大类:

1.纯记忆类考查,主要是对教材原文的考察,如果考生对于教材足够了解那么回答这样的问题是非常简单的。

2.选项本身的说法有对有错,这类题需要大家根据平时积累的知识点分析每个选项的正确性,排除法是比较适合的。

3.选项本身的说法均正确但是需结合题干,这种题是大家比较容易出错的点,选项当中出现的知识点也常是易错易混的,在考试前一定要对于审计教材中的易错易混知识点认真学一遍,主要记住它们之间的区别即可。

4.教材中没有原文考查的是综合分析理解能力。这需要平时知识点和实际习题的结合,凭借积累经验选出最正确的那个选项。

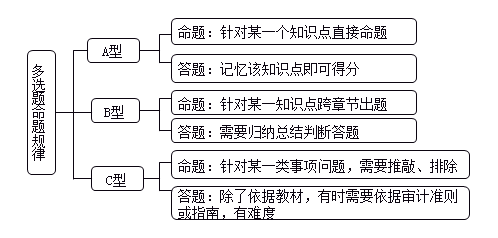

多选题命题规律

多选题我们常用的做题方法是排除法和对比分析法,根据去年的考试卷子可以将出题类型分为三类:

简答题命题规律

最近三年简答题命题规律最突出的特点是“分模块”出题,而且重点非常突出,比如说函证、审计抽样、风险评估程序、监盘、审计报告、质量控制、职业道德等。

从考纲来看,2018年的经济法变动不算大,整体分为“增加、减少”

增加:

第八章破产法增加执行案件的破产审查

第十章企业国有资产法律制度增加企业国有产权向管理层转让

新增知识点是考察的重点,考生必须全面掌握

点击在线咨询泽稷老师,解读CPA考试政策变动,海量CPA学习资料免费领取,提供在线解答CPA学习疑惑。